En los EEUU, un conocido dicho propone: “si usted desea llegar a tener una pequeña fortuna, comience con una fortuna enorme y funde una compañía de aviación”.

La aviación es ciertamente un negocio que está reservado solamente a aquellos que tienen nervios de acero y muy profundos y nutridos bolsillos. Su historia está jalonada por los cadáveres de algunos nombres ilustres y de muchos otros que lo fueron en alguna medida.

Los uruguayos hemos asistido recientemente a la muerte de un ícono nacional, PLUNA, que después de 76 años de trayectoria cesó de operar y va a ser liquidada.

A pesar de lo antedicho, este negocio sigue atrayendo nuevos postulantes y cabe preguntarse por qué. Ciertamente el factor “romántico” no puede descartarse, aunque es difícil creer que hombres de negocios arriesguen su reputación y sus capitales solamente por este motivo. Es también cierto que han surgido nuevos modelos de gestión que se han mostrado particularmente exitosos. Más adelante veremos algunos ejemplos concretos.

Pero lo cierto es que la aviación comercial dista mucho en general de ser un negocio brillante. Por el contrario, es una actividad claramente cíclica, muy dependiente de eventos e influencias externas y expuesta a cambios radicales en su rentabilidad.

De acuerdo a las proyecciones de IATA (International Air Transport Association o Asociación Internacional del Transporte Aéreo), organismo que nuclea a la mayoría de las aerolíneas comerciales del mundo, sus asociadas generarán en el corriente año ingresos por US$ 631 mil millones de dólares y su resultado neto será algo como US$ 3 mil millones (siempre y cuando no se produzca un nuevo shock petrolero).

El margen sobre las ventas es un exiguo 5 por mil, algo que está muy lejano de una tasa de retorno adecuada para la renovación del aparato productivo y la remuneración del capital invertido.

Pero para poner en perspectiva la fragilidad de este resultado, una variación de solamente un menos 1% en los ingresos, pasaría a generar un resultado negativo neto del mismo importe que las ganancias esperadas ,pero con signo contrario, es decir pérdidas por US$ 3 mil millones.

La cifra de beneficios es por supuesto una suma de los resultados de las distintas regiones; mientras que las aerolíneas de los EEUU y sobre todo las de la región Asia-Pacífico producirán resultados positivos, las europeas tendrán números rojos. Medio Oriente, América Latina y Africa tendrán de acuerdo a este pronóstico unas modestas ganancias.

Pero ganancias irrisorias o peor aún, pérdidas, a veces de naturaleza devastadora, no son un fenómeno nuevo.

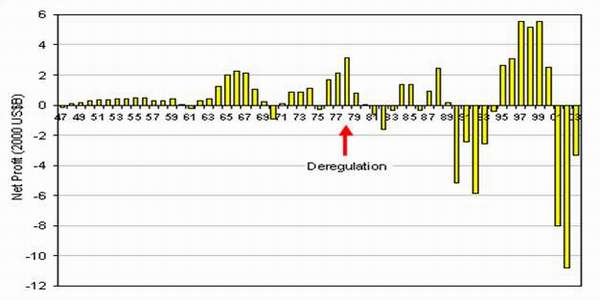

Un estudio realizado en el 2006 por cuenta de la AIAA (American Association of Aeronautics and Astronautics) que cubre el período desde 1947 (es decir, inmediatamente después de la II Guerra Mundial, momento en que la industria ingresó en su adultez) hasta el 2003 (es decir, que incluye el impacto del 11 de setiembre) demostró que la suma de las ganancias del período total para todas la aerolíneas de los EEUU, era CERO (todos los valores fueron actualizados a dólares del año 2000 para hacer la comparación efectiva). El mismo estudio demostró que los resultados tienden a oscilar en ciclos de unos diez años de duración. Ni la desregulación, ocurrida en 1978, ni los eventos del 11 de setiembre de 2001 alteraron la periodicidad, pero sí la amplitud de las oscilaciones, que pasaron a ser mucho más amplias a partir de esas fechas (ver gráfica). Y el estudio pretende demostrar además que estos ciclos son provocados no por factores externos, sino por la propia conducta de las aerolíneas, básicamente en dos áreas: el manejo de la capacidad y los ajustes de precios para responder a variaciones en la demanda.

No es el propósito de este artículo el extenderse demasiado sobre estas conclusiones, pero tal parece que las aerolíneas de los EEUU (por lo menos las tradicionales o “legacy”) han aprendido a ejercer autodisciplina en la expansión de la capacidad, con lo que podrían llegar a controlar algo más estas oscilaciones. Cosa que es más sencilla en la actualidad por la reducción del número de participantes, como resultado de las fusiones que han tenido lugar.

fuente: AIAA

Si miramos al total de la membresía de IATA por el período 2003-2012 (las cifras correspondientes a 2011 son estimadas y las de 2012 una proyección) la suma de todos los resultados netos (esta vez en dólares corrientes) es negativa. Además, en este período solamente dos años (2007 y 2010) se aproximaron a un margen del 3% y todos los demás estuvieron muy por debajo. Y en el 2008 el neto fue casi menos 5%.

Esto no significa que todas las aerolíneas hayan perdido dinero durante este período desastroso. De hecho, algunas mostraron beneficios sustanciosos, a veces ayudados por factores no operacionales, como pueden ser los seguros sobre el precio del combustible (“fuel hedging” en inglés).

Básicamente podríamos colocar del lado de los perdidosos a gran parte de las aerolíneas tradicionales y del lado de los que tuvieron beneficios a muchos de los “low cost”.

Sobre todo, al campeón establecido de esta categoría, Southwest, que se ha convertido con el paso del tiempo en un gigante exitoso y temido por sus competidores. Con ingresos por US$ 16.000 millones de dólares, una flota de más de 700 aviones y una cultura corporativa informal que se traduce en un servicio simpático y descontraído, su modelo ha servido de inspiración a muchos otras: en Europa, las “low cost” EasyJet y Ryanair entre otras y en los EEUU, por ejemplo, Jet Blue. Su fórmula incluye en volar a aeropuertos secundarios, punto a punto (en contra del sistema de “hub” que practican la mayoría de sus competidores “legacy”), con la utilización de esencialmente un solo tipo de flota (Boeing 737, de los que acaba de comprar 150 del nuevo modelo remotorizado MAX) y que consistentemente produce utilidades.

Las compañías “low cost” han adoptado una serie de medidas – pronto copiadas por las tradicionales – por las que tratan de maximizar los ingresos que los pasajeros desembolsan luego de haber comprado el pasaje. Así, cualquier servicio a bordo en los vuelos cortos (dos a tres horas) es cobrado adicionalmente, aún una botella de agua. Y si el pasajero desea embarcar antes que la mayoría, o tener un asiento en especial (pasillo, p.e.) o llevar equipaje despachado (algunas aerolíneas permiten una pieza gratis) o tiene equipaje de cabina demasiado voluminoso, deberá pagar. Este tipo de cargos se generaliza cada vez más y ahora que las aerolíneas han descubierto lo lucrativos que son, no se prevé una marcha atrás. No todas las aerolíneas aplican todos estos cargos, pero hay quienes ya piensan en cosas más irritantes todavía; por ejemplo eliminar todos los baños menos y uno y cobrar por el uso de ése. Y Michael O’Leary el fundador de Ryanair ha propuesto llevar pasajeros (semi)parados o limitar el personal de vuelo a un solo piloto. (Recordemos que estas aerolíneas vuelan generalmente en distancias cortas o medianas). Las autoridades reguladoras no le han permitido llevar a cabo ninguna de estas dos locas iniciativas, pero no hay que descartar que de la ávida mente de este señor salga alguna otra idea de este tipo.

Mientras tanto, ¿qué está pasando con las aerolíneas de servicio completo?; aquellas en las que pensamos cuando la expresión “aviación comercial” es mencionada.

Como vimos antes, los resultados han variado según las regiones. Pero hay un fenómeno reciente y es la ascensión de la región Asia-Pacífico y Medio Oriente. Con el tiempo estos dos mercados desplazarán a América del Norte y Europa como los mayores de la industria. Su influencia creciente ya se hace sentir; sobre todo, algunas de las aerolíneas provenientes del Golfo Pérsico son las grandes ganadoras: el trío Qatar, Etihad y Emirates (nombres que no nos son demasiado familiares porque todavía no han llegado hasta nuestra parte del mundo) se ha convertido en la pesadilla de las europeas. El Jefe Ejecutivo de Lufthansa, Christoph Franz llegó, en un exabrupto, a llamarlas “un arenal con dinero” (luego se retractó). Franz se quejó de las ventajas injustas, según su visión, de que éstas gozan: mano de obra barata, pocos o ningunos impuestos y ventajosa financiación de la compra de equipos.

No cabe duda que este trío tiene un enorme poder económico; Emirates, por ejemplo, ha hecho a Airbus un pedido de 90 megajets A380. Si tenemos en cuenta que el valor unitario asciende a cerca de US$ 400 millones, nos daremos cuenta de la entidad de esta compra.

Lo cierto es que estas aerolíneas están cada vez más haciendo sentir su presencia y que son manejadas con criterios estrictamente comerciales, con gerenciamientos profesionales, sin injerencia política. Un poco como símbolo de las nuevas realidades, en la reciente reunión general de IATA, América del Norte perdió un asiento en la Mesa Directiva, que pasó a ocupar el Jefe Ejecutivo de Qatar Airways, Akbar Al Baker, en representación del Medio Oriente y Africa.

¿Y cuál sería el criterio por el que se mide el éxito de una empresa aerocomercial?

Si tenemos en cuenta que el juez último de la calidad de un producto es el consumidor, una medición de las opiniones de los pasajeros nos puede indicar qué tan exitosa es una determinada organización en lograr la satisfacción de sus usuarios.

Y esto es precisamente lo que lleva a cabo la organización independiente “Skytrax” con su World Airline Awards (Premios a las aerolíneas del mundo). Realizado con los más estrictos criterios y salvaguardas, esta compulsa es llevada a cabo todos los años; para la del 2012, fueron entrevistados casi 19 millones de pasajeros, de 100 nacionalidades distintas, quienes opinaron sobre más de 200 aerolíneas en 38 áreas del producto, a lo largo de 10 meses: de julio 2011 a mayo de 2012. La encuesta cubre todas las clases de servicio, la experiencia en el Aeropuerto y a bordo, en todos sus aspectos.

Lo primero que se observará es que ninguno de los grandes nombres de los EEUU o Europa (que son los pesos pesados tradicionales y los en la actualidad generan las mayores ventas) figuran en esta lista. Y que la región Asia-Pacífico y Medio Oriente está mayoritariamente representada.

Este reconocimiento se traduce en mayores ganancias y en una alta tasa de crecimiento, con lo que la jerarquía – de proseguir las actuales tendencias y todo parece indicarlo así - se verá profundamente modificada en un futuro no muy lejano.

Lo del título: las aerolíneas se mueven en un mundo fascinante, dinámico, erizado de dificultades y poco apto para los débiles de espíritu, pero que nunca dejará de sorprendernos .

Darío Queirolo, periodista especializado en viajes y turismo, con vasta trayectoria en la industria turística. Comenzó a trabajar como agente de viajes en 1977, en Uruguay y los Estados Unidos. Entre los años 1978 y 1980 fue guía de turismo en New York City y Washington D.C..

En el año 1980 estableció su agencia de viajes, First Class World Tours, en 501 5th Avenue, NYC. Fundó la revista de turismo Infotur en 1983, primera revista en español para profesionales del turismo en Nueva York y Nueva Jersey.

En 1999 comienza en Uruguay su proyecto PASAPORTE, con el lanzamiento de la primera guía bilingüe de turismo Pasaporte Uruguay. En marzo de 2005 fundó el periódico digital Pasaporte News.

En los EEUU, un conocido dicho propone: “si usted desea llegar a tener una pequeña fortuna, comience con una fortuna enorme y funde una compañía de aviación”.

En los EEUU, un conocido dicho propone: “si usted desea llegar a tener una pequeña fortuna, comience con una fortuna enorme y funde una compañía de aviación”.